银行存10万取3000被要求第三方证明:储户权益与风控该如何平衡?

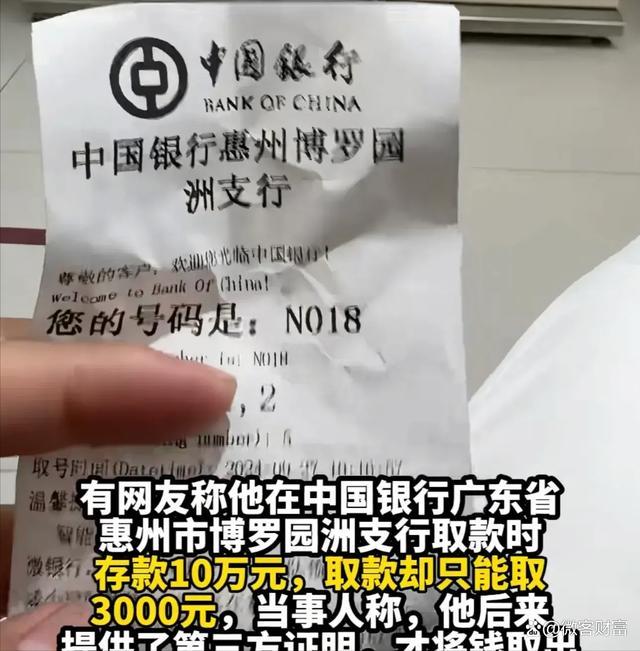

9月27日,一位网友因急需资金,朋友慷慨转账10万元至其账户。然而,当他前往银行取款时却遭遇了意想不到的重重阻碍。尽管他提供了转账记录和身份证,但银行工作人员在核实资金来源后,仍只允许他取出3000元。银行表示,若想提取全部金额,必须提供转账朋友的身份证原件。幸运的是,朋友住得不远,及时送来了身份证,才让该储户顺利取出了全部资金。

但网友对此问题产生疑问:**万一朋友住得远,甚至数百公里之外,急需的救命钱还能及时取出吗?**银行的这一繁琐流程可能耽误储户的紧急需求,带来不必要的麻烦。更为严重的是,这一延误可能会错过最佳的救治时机,带来不可挽回的后果。

银行对此回应,称采取这些防范措施是为了应对电信诈骗的高发态势。中国银行客服表示,银行工作人员是按照标准流程进行操作,特别是在涉及大额取款时,核实身份和资金来源是防止诈骗的必要步骤。客服人员还强调,只要储户积极配合核实调查,通常情况下取款是可以顺利进行的。

银行风控措施出发点虽然是“为储户好”,但是否忽略了储户的合法权益和紧急需求?不少网友对此表示质疑,认为“存钱容易取钱难”成为现实困扰,甚至质问银行的服务质量。尤其在应对突发紧急需求时,繁琐的流程显然给客户带来了不便甚至焦虑。

例如,一些银行设置了卡片转账限额,日常线上转账每天最多只能转出1000元,这一规定在储户急需用钱时极为不便。尽管打客服电话理论或投诉,许多储户依然被银行告知这是“正常操作”。

银行作为金融机构,确实承担着打击诈骗、保障客户资金安全的重要职责。然而,**过度风控措施是否有些“矫枉过正”?**尤其在客户急需资金、面临突发事件时,银行的这些“安全防范”是否应当更加灵活和人性化?

网友们对此纷纷表达看法:“服务应当随着客户需求变化而灵活调整”。银行固然需要强化风控手段,但也不能因此牺牲储户的合法权益和便利服务。电信诈骗固然高发,但银行是否可以通过提升科技手段、加强线上审核的方式,更好地平衡储户的使用体验和资金安全?

银行作为服务机构,在确保资金安全的同时,必须也考虑到储户的实际需求,特别是在紧急情况下。防诈骗和保障客户资金安全固然重要,但不应以牺牲储户便利为代价。如何找到这一平衡点,既防控风险又提升服务体验,可能是未来银行业必须面对的难题。